27. Mai 2022 I Lesezeit: 3 Minuten

Pflichtversicherung I Elementargefahren

Neue Beratungspflichten für Versicherer und Vermittler?

Bild: Gesamtverband der deutschen Versicherungswirtschaft - www.gdv.de

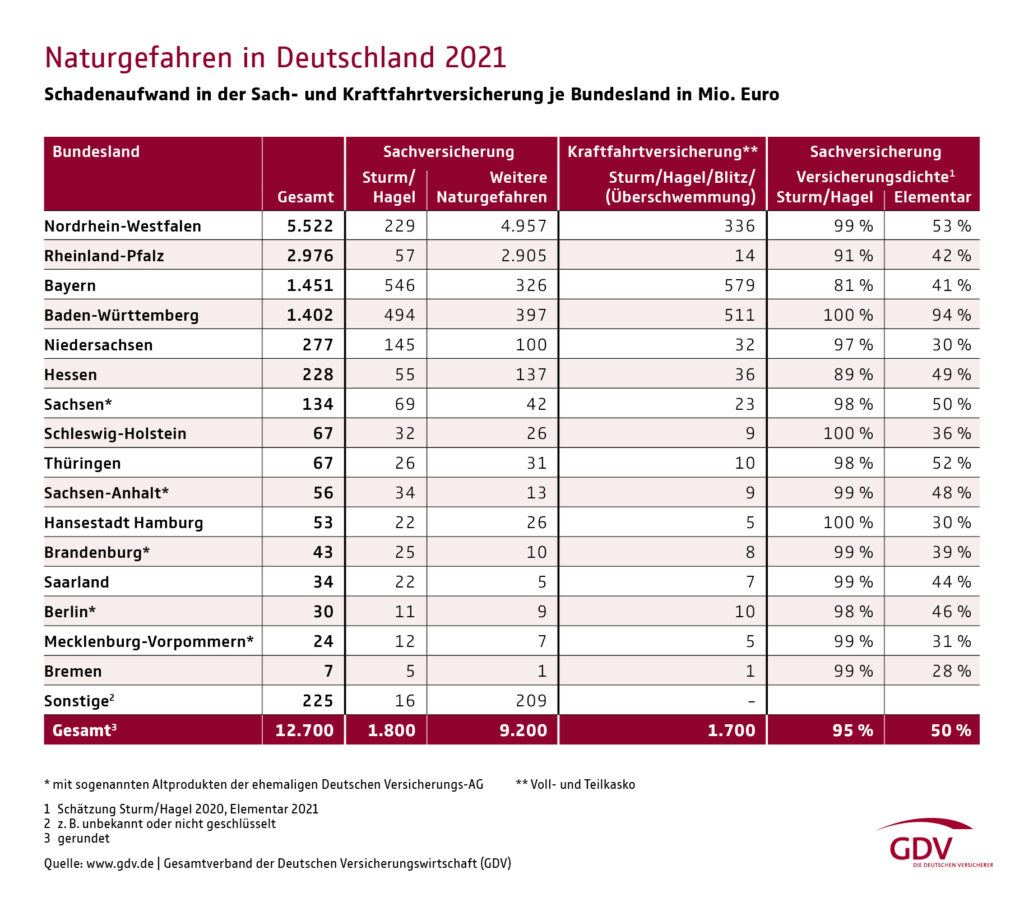

Mit 12,7 Milliarden Euro war 2021 für deutsche Versicherer das Jahr mit dem höchstem Schadenaufkommen ihrer Geschichte für die Versicherung gegen Naturgefahren – so die Meldung des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) vom 23. Mai 2022.

Die Reaktion der deutschen Versicherer auf die Schäden aufgrund von Naturgefahren findet sich im Positionspapier des GDV (hier).

Ein Kernaspekt darin: Versicherungsschutz für private Hauseigentümer*innen (neben Vorschlägen zur Klimafolgenanpassung und einer Vorsorge für den katastrophalen Kumulschadenfall).

Die Kernpunkte mit Blick auf den Versicherungsschutz für private Hauseigentümer:

1. Neugeschäft: Die Versicherungswirtschaft wird künftig allen privaten Hauseigentümern – unabhängig von der Gefährdung (Lage, Exponierung) – nur noch eine vollintegrierte Wohngebäudeversicherungen inkl. Elementargefahren anbieten.

2. Bestand: Allen vorhandenen privaten Wohngebäudeversicherungen wird ein Elementarschutz angefügt.

3. Neugeschäft und Bestandsumstellung erfolgt auf Basis unternehmensindividueller und risikobasierter Prämienkalkulation.

4. Kundenentscheidung auf eigenes Risiko: Möglichkeit zum „Opt-Out“ für Neu- und Bestandskunden Zug-um-Zug gegen eine schriftliche Haftungsfreistellung für Kommunen, Länder und den Bund sowie Versicherer und Vermittler. In dieser Haftungsfreistellung verzichtet der Hauseigentümer auf Hilfen im Elementarschadenfall.

Der Vorschlag dürfte viele bislang schlichtweg unversicherbare Risiken (d.h. Gebäude) „versicherbar“ machen - allerdings über die „risikobasierte Prämienkalkulation“. Ob im Kollektiv oder für den einzelnen Eigentümer: es dürfte teurer werden.

Rechtlich interessant dabei: Die „Opt-out“-Möglichkeit, also das Absehen vom (mit Zusatzprämie belegtem) Naturgefahren-Versicherungsschutz gegen Verzicht auf potenzielle Regressansprüche gegen den Staat, aber auch Vermittler und Versicherer. Es wird auf die konkrete Ausgestaltung ankommen. Doch dass die ein gewisses Konfliktpotenzial birgt, dürfte auf der Hand liegen. Denn Versicherer bzw. Vermittler sind verpflichtet, den Versicherungsnehmer adäquat zu beraten. Das gilt grundsätzlich. Doch wie steht es, wenn im Zusammenhang mit der Beratung ein Verzicht des Versicherungsnehmers auf potenzielle Schadenersatzansprüche gegen den zur Beratung verpflichteten Versicherer oder Vermittler vereinbart werden soll? Was umfassen die Beratungspflichten, wenn es dabei auch um den „Schutz“ des Verpflichteten geht? Wie gesagt: Niemand weiß, was kommt. Und alles hängt von der konkreten Ausgestaltung ab. Doch möglicherweise birgt dieser Vorschlag der Versicherungswirtschaft ein „long tail-Risiko“ für Versicherer und Vermittler mit Blick auf die Beratung.

Ihr Ansprechpartner:

Christian Drave, LL.M.

Rechtsanwalt I Partner

Master of Insurance Law

Fachanwalt für Transport- und Speditionsrecht

T + 49 211 822 68 09-2

E christian.drave@norden-legal.de